«بنكي» يقدم الدراسة التحليلية الكاملة لكافة تفاصيل المحافظ الإلكترونية في السوق المصرفي!

في الآونة الأخيرة ومع انتشار واستمرار دعوات الحكومة والبنك المركزي المصري لنشر الشمول المالي والتحول الرقمي وتعميق الثقافة المصرفية والمالية بين المواطنين وتوسيع مظلة عملاء القطاع المصرفي، ارتأينا أن يكون لنا التزام ودور محوري تجاه هذه الدعوات، وبالفعل منذ أكثر من 4 سنوات، وحتى يومنا هذا، كنا ولازلنا بوابة المُقارنة الأضخم والأكبر لكافة المنتجات والخدمات المصرفية بكل البنوك العاملة بالقطاع المصرفي، إلى جانب تغطيتنا المستمرة لكافة أخبار القطاع على مدار الساعة يوميًا، وذلك بإستخدام منصاتنا المتنوعة، والتي أيضًا مكّنت مستخدمينا من الحصول على التوعية والمعلومات التي يتطلبوها للتقدم بطلب الحصول على المنتج أو الخدمة المصرفية من كافة البنوك العاملة بالسوق المصري، مما ساهم في توفير الوقت والجهد للعملاء.

ومع تسارع وتنافس البنوك في تقديم خدماتها ومنتجاتها، أنبثق عن موقع "بنكي" مركز بحوث يقدم أساليب تحليلية تعتمد على النسب والتقييمات لتحديد أفضل المنتجات والخدمات في الـ 36 بنك العامل بالسوق، وبالفعل تم إطلاق أضخم وأكبر سلسلة من الدراسات التحليلية لكافة الخدمات والمنتجات بالسوق المصرفي.

لماذا تم اختيار المحفظة الإلكترونية!

وبدءنا سلسلة التحليلات بالمحافظ الإلكترونية، وذلك نظرًا لكونها أحد أهم وأبرز وسائل الدفع الإلكتروني حاليًا، والتي تقدمها البنوك لعملائها لإجراء معاملاتهم المالية بشكل آمن وأسرع في أي وقت ومن أي مكان.

وتُعرف المحفظة الإلكترونية، بأنها تطبيق إلكتروني يتم تحملية على الهاتف المحمول ويستخدم كبديل للنقود الفعلية، حيث من خلاله إجراء أية معاملات مالية بإجراءات سهلة وبسيطة وآمنة.

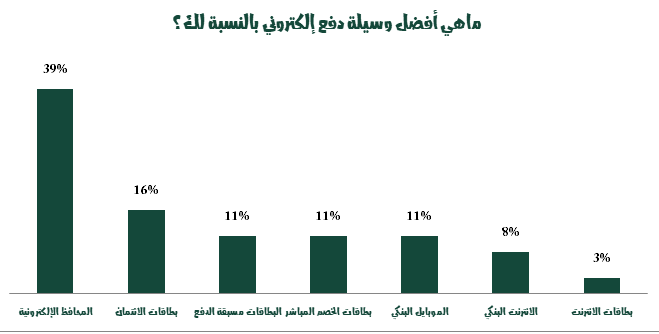

وقد أجرت بوابة "بنكي" عبر مناصاتها المختلفة، عدة استطلاعات رأي حول المحفظة الإلكترونية، وقد شارك في الاستطلاع العديد من المتابعين ممن تتراوح أعمارهم بين 21 و 55 عامًا، من توزيع جغرافي يمتد لمختلف محافظات مصر. وجاءت النتائج على النحو الآتي:

39% من المستخدمين يفضلون الدفع بواسطة المحافظ الإلكترونية عن باقي وسائل الدفع.

كما أن حوالي 53% من قراء ومتابعي بوابة "بنكي" من مختلف محافظات الجمهورية، يرون أن المحافظ الإلكترونية للبنوك أسهل في الاستخدام من محافظ شركات المحمول، لذلك كان لابد من أن نشبع فضول متابعينا بعرض شامل لخدمات ومزايا وتفاصيل المحفظة الإلكترونية بالبنوك العاملة بالسوق المصري.

سوق المحافظ الإ لكترونية في مصر!

بلغت إجمالي عدد المحافظ الإلكترونية من خلال شبكة ميزة في السوق المصري حوالي 30 مليون محفظة، وفقًا لموقع "ميزة" الرسمي، وحوالي 21.6 مليون محفظة تابعين لشركات الهاتف المحمول، وفقًا للجهاز القومي لتنظيم الإتصالات.

ويُذكر أن 21 بنك يُصدر للمحفظة الإلكترونية، وذلك من إجمالي 36 بنك عامل بالسوق المصري، أي بنسبة تُقدر بحوالي 58% من إجمالي البنوك.

منهم 20 بنك يقدمون خدمات المحفظة للأفراد، وهم البنك التجاري الدولي-مصر، البنك الأهلي المصري، بنك القاهرة، بنك قناة السويس، البنك الأهلي لمتحد، saib، بنك مصر، بنك QNB الأهلي، المصرف المتحد، بنك التعمير والإسكان، بنك أبوظبي التجاري، بنك الإسكندرية، البنك الأهلي الكويتي-مصر، المصرف العربي الدولي، بنك تنمية الصادرات، بنك بلوم مصر، بنك الكويت الوطني، كريدي أجريكول -مصر، بنك فيصل الإسلامي، مصرف أبوظبي الإسلامي.

بينما يقدم بنك العربي الإفريقي الدولي خدمات محفظته للتجار فقط، لذلك تم استثنائه من تطبيق معايير الدراسة، كما تم استثناء محفظة بنك "عوده" وذلك لكونه تم الاستحواذ عليه بالكامل من قبل بنك أبوظبي الأول فيما لم يعلن البنك بعد عن مصير المحفظة الذكية التي كان يقدمها بنك عوده لعملاءه.

منهجية الدراسة!

اعتمدت الدراسة على خطوات مدروسة بشكل دقيق، وذلك حتى نتمكن من مقارنة أنواع المحافظ في السوق بناءًا على عدد من المعايير الأساسية، أحداهما معايير لقياس جودة مزايا المحفظة مثل، تكامل خدمات المحفظة، حدود الاستخدام الشهري واليومي، الحد الأقصى لرصيد المحفظة، بالإضافة إلى رسوم ومعاملات السحب النقدي والتحويل بين محفظة لأخرى، والعروض التي تقدمها المحافظ، والمعايير الآخرى كانت لقياس مدى الإنتشار والإتاحة للعملاء، بالإضافة إلى تقييمات واستطلاعات المستخدمين.

وبناء على ما سبق وضع الخبراء الاقتصاديين بـ "بنكي" أوزان نسبية لكل معيار ذلك على حسب أهميته، ليتم تحديد مؤشر مركب للتنافسية من جميع المعايير الفرعية المذكورة.

وفي هذا الإطار وجب التنويه أن اختيار الأوزان النسبية تم وضعه بعد طرح استطلاعات لمعرفة أي المعايير أكثر أهمية بالنسبة للعملاء، بالإضافة إلى دراسة السوق وتطلعات العملاء عبر منصات التواصل الإجتماعي وغيرها.

تحليل تنافسية المحافظ الإلكترونية المُقدمة من البنوك:

بالنسبة لخدمات المحفظة الإلكترونية:

أجرى فريق بحوث بنكي رصد لمعظم وأهم الخدمات التي تُقدمها المحافظ الإلكترونية في كافة البنوك التي تقدم منتج “المحفظة الإلكترونية” لعملائها الأفراد، واتضح أن أهم الخدمات التي تقدمها المحافظ الإلكترونية حوالي 9 خدمات تشمل: " تحويل الأموال – سداد الفواتير –سحب وإيداع الأموال – الشراء عبر الإنترنت – خدمات فوري – ربط بطاقات البنك بالمحفظة – الدفع بخاصية الـ QR Code - الإتاحة لعملاء وغير عملاء البنك- شحن رصيد الهاتف المحمول"، مع العلم أن خدمات فوري قد تشمل شحن الرصيد ودفع فاتورة الهاتف المحمول وخدمات ترخيص المرور ودفع المخالفات ودفع التبرعات وسداد خدمة ال ADSL ودفع فواتير الكهرباء والماء والغاز وخدمات أخرى".

وقام فريق مركز بحوث بنكي بوضع مؤشر تنافسية تكامل الخدمات، والذي تم حسابه عن طريق قسمة عدد الخدمات المُتاحة في محفظة كل بنك على إجمالي عدد خدمات المحافظ الإلكترونية بالسوق المصري، وترجيح النتائج لوزن نسبي يبلغ 25%، وهو ما يدل على تكامل كافة الخدمات في المحفظة.

ووفقًا لنتائج مؤشر تنافسية تكامل الخدمات، تبين أن المحفظة الذكية “Smart Wallet” والمقدمة من البنك التجاري الدولي -مصر CIB، ومحفظة الأهلي فون كاش من البنك الأهلي المصري تقدم كافة الخدمات الـ9 المذكورة أعلاة، مما يبرهن على أنهما الأول في السوق من حيث تكامل الخدمات، حيث يستطيع عملاء البنكان القيام بكل تلك الخدمات من خلال التطبيق الخاص بالمحفظة عن طريق ضغطة زر.

فيما حصل كل من البنوك الخمس التالية: (قناة السويس – مصر – المصرف المتحد – المصرف العربي الدولي- بلوم مصر) على نسبة 22.22% في مؤشر تنافسية تكامل الخدمات، إذا نها تتيح 8 خدمات من الـ9 خدمات المقدمة بالمحفظة الالكترونية.

بينما حصل الـ11 التالي (QNB الأهلي – القاهرة – الأهلي المتحد مصر- الأهلي الكويتي مصر – التعمير والإسكان – الاسكندرية – أبوظبي التجاري – مصرف أبوظبي الاسلامي – كريدي أجريكول – فيصل – تنمية الصادرات)، على نسبة 19.44% بمؤشر تنافسية تكامل الخدمات إذ انهم يقدمون 7 خدمات فقط من أصل 9 خدمات متاحة عبر التطبيق.

فيما كان نصيب بنكا saib والكويت الوطني من مؤشر تنافسية تكامل خدمات المحفظة الالكترونية 16.67%، حيث يقدم البنكان 6 خدمات فقط من 9 خدمات متاحة بالتطبيق.

بالنسبة للرسوم والمصاريف والعمولات

تتتقارب رسوم المعاملات ومصاريف السحب النقدي وتحويل الأموال بين محافظ كافة البنوك، ويرجع ذلك إلى للتعليمات التي أصدرها البنك المركزي المصري الخاصة ببعض الخدمات المصرفية اعتبارًا من 1 يوليو الماضي، وحتى 31 ديسمبر 2022، والتي أشار فيها إلى ما يلي:

• أن يتم إصدار المحافظ الإلكترونية مجانًا.

• إعفاء كافة العملاء من مصروفات التحويل لأول معاملة شهريًا من أي محفظة هاتف محمول إلى أي محفظة هاتف محمول أخرى.

• وضع حد أقصى للتسعير يُقدر بـ 1 جنيه للمعاملة الواحدة على التحويلات التي تتم بين أي محفظة هاتف محمول وأي محفظة هاتف محمول أخرى تابعة لنفس مُقدم الخدمة.

• وضع عمولة تحويل تُقدر بحد أقصى 0.5% من قيمة التحويل لا تتجاوز قيمتها 10 جنيه للمعاملة على معاملات التحويل التي تتم بين أي محفظة هاتف محمول وأي محفظة هاتف محمول أخرى غير تابعة لنفس مُقدم الخدمة.

ورغم تقارب العمولات والحد الأقصى للسحب النقدي من المحفظة من الصراف الآلي للبنك نفسه او لبنك آخر، إلا أن هناك بعض البنوك تتميز بإتاحة بعض خدماتها مجانًا، مثل بنك قناة السويس والبنك الأهلي المتحد، وذلك في خطوة منها للتيسير على عملائها.

الحد الأقصى لرصيد المحفظة:

أجرى فريق بحوث بنكي رصد للحدود القصوى لرصيد المحافظ الإلكترونية في كافة البنوك التي تقدم منتج “المحفظة الإلكترونية” لعملائها الأفراد.

بناء على ما سبق، تبين أن أعلى حد أقصى لرصيد المحافظ الإلكترونية بالسوق يصل لـ100 ألف جنيه، لذلك تم وضع مؤشر تنافسية الحد الأقصى لرصيد المحفظة، وذلك عن طريق قسمة الحد الأقصى لمحفظة كل بنك على أعلى حد أقصى لرصيد المحافظ الإلكترونية بالسوق المصري، وترجيح النتائج لوزن نسبي يبلغ 8%، وهو ما يدل على تقديم أعلى حد أقصى لرصيد المحفظة.

ووفقًا لنتائج مؤشرتنافسية الحد أقصى لرصيد المحفظة، هناك 6 بنوك، وهي (التجاري الدولي – saib – الأهلي المتحد – القاهرة – التعمير والاسكان- الأسكندرية)، حصلت على أعلى نسبة بهذا المعيار وهو 8%، إذ أنها تقدم أعلى حد أقصى لرصيد المحفظة، وهو 100 ألف جنيه.

كما أظهر المؤشر حصول الـ7 بنوك التالية: (الأهلي المصري – QNB الأهلي – أبوظبي التجاري – المصرف العربي الدولي – الكويت الوطني- كريدي أجريكول- مصرف أبوظبي الإسلامي)، على نسبة 4% بالمعيار المذكور، إذ أنها تتيح حد أقصى لرصيد المحفظة الإلكترونية يصل لـ50 ألف جنيه، بينما حصل المصرف المتحد على نسبة 3.2% بمؤشر تنافسية الحد الأقصى لرصيد المحفظة، حيث تقدم المحفظة رصيد يصل لـ 40 ألف جنيه.

فيما حصلت بنوك (الأهلي الكويتي – قناة السويس – مصر – تنمية الصادرات - فيصل الإسلامي) على نسبة 2.4% طبقًا لمؤشر تنافسية الحد الأقصى لرصيد المحفظة، حيث يصل الحد الأقصى لرصيد محافظ البنوك المذكورة إلى 30 ألف جنيه، هذا وحصلت محفظة بنك بلوم مصر على نسبة 1.6% بحد أقصى للرصيد يصل إلى 20 ألف جنيه.

الحد الأقصى للاستخدام اليومي والشهري:

قام فريق بحوث بنكي برصد الحدود اليومية والشهري لإستخدام المحافظ الإلكترونية في كافة البنوك التي تقدم منتج “المحفظة الإلكترونية” لعملائها الأفراد.

بناء على ما سبق، تبين أن أعلى حد أقصى للإستخدام اليومي بالمحافظ الإلكترونية بالسوق يصل لـ30 ألف جنيه، وتم وضع مؤشر تنافسية الحد الأقصى للإستخدام اليومي، وذلك عن طريق قسمة حد الإستخدام اليومي لمحفظة كل بنك على أعلى حد للإستخدام اليومي بالمحافظ الإلكترونية بالسوق المصري، وترجيح النتائج لوزن نسبي يبلغ 7%، وهو ما يدل على تقديم أعلى حد للإستخدام اليومي.

وكشفت النتائج أن 19 بنك حصلوا على أعلى نسبة في مؤشر تنافسية أعلى حد للإستخدام اليومي، وهي 7% وهم" البنك التجاري الدولي-مصر CIB ، والبنك الأهلي المصري، بنك القاهرة، بنك قناة السويس، البنك الأهلي المتحد، saib، بنك مصر، بنك QNB الأهلي ، المصرف المتحد، بنك التعمير والإسكان، البنك الأهلي الكويتي، بنك الإسكندرية، المصرف العربي الدولي، بنك أبوظبي التجاري ، بنك تنمية الصادرات، بنك الكويت الوطني – بنك فيصل الإسلامي- كريدي أجريكول – مصرف أبوظبي الإسلامي"، حيث يقدمون حد أقصى للإستخدام اليومي يصل إلى 30 ألف جنيه.

وحصل بنك بلوم مصر على نسبة 4.6% حيث يصل الحد الأقصى للإستخدام اليومي لمحفظة البنك إلى 20 ألف جنيه.

قام الباحثون برصد “الحد الأقصى للإستخدام الشهري بالمحافظ الالكترونية”، وتبين أن أعلى حد أقصى للإستخدام الشهري المحافظ الإلكترونية بالسوق يصل لـ 100ألف جنيه، وتم وضع مؤشر تنافسية الحد الأقصى للإستخدام الشهري، وذلك عن طريق قسمة حد الإستخدام الشهري لمحفظة كل بنك على أعلى حد للإستخدام الشهري بالمحافظ الإلكترونية بالسوق المصري، وترجيح النتائج لوزن نسبي يبلغ 7%، وهو ما يدل على تقديم أعلى حد للإستخدام الشهري.

وكشفت النتائج أن 19 بنك حصلوا على أعلى نسبة في مؤشر تنافسية الحد الأقصى للإستخدام الشهري، وهي 7% وهم" البنك التجاري الدولي CIB ، والبنك الأهلي المصري، بنك القاهرة، بنك قناة السويس، البنك الأهلي المتحد، saib، بنك مصر، بنك QNB الأهلي ، المصرف المتحد، بنك التعمير والإسكان، البنك الأهلي الكويتي، بنك الإسكندرية، المصرف العربي الدولي، بنك أبوظبي التجاري ، بنك تنمية الصادرات، بنك الكويت الوطني- بنك فيصل الإسلامي- كريدي أجريكول – مصرف أبوظبي الإسلامي) حيث يقدمون حد أقصى للإستخدام الشهري يصل إلى 100 ألف جنيه.

_20230205195027.jpg)

وحصل بنك بلوم مصر على نسبة 5.6% حيث يصل الحد الأقصى للإستخدام الشهري لمحفظة البنك إلى 80 ألف جنيه.

طرق الإشتراك:

أجرت بوابة «بنكي» رصد كامل لمعظم وأهم طرق الاشتراك في المحافظ الإلكترونية في كافة البنوك، واتضح أن تتيح البنوك الحصول على المحفظة الإلكترونية عبر 7 طرق مختلفة وهما (الفروع – الخط الساخن – الإنترنت البنكي – فروع فوري – الموقع الرسمي للبنك – الموبايل البنكي – رسالة نصية).

وقام فريق مركز بحوث بنكي بوضع مؤشر تنافسية طرق الاشتراك، والذي تم حسابه عن قسمة طرق الاشتراك في محفظة كل بنك على إجمالي طرق الاشتراك للمحافظ الإلكترونية في السوق، ومن ثم ترجيح النتائج لوزن نسبي يبلغ 10% وهو ما يدل على إتاحة البنك الاشتراك بالمحفظة عبر الـ7 طرق المتاحة في البنوك.

كشفت نتائج الرصد عن تصدر المحفظة الذكية من البنك التجاري الدولي-مصر بأعلى نسبة في مؤشر تنافسية الإتاحة للعملاء وهي 7.14%، اذ يتيح البنك الاشتراك في المحفظة عبر 5 طرق مختلفة وهما (الفروع – الإنترنت البنكي – فروع فوري – الموبايل البنكي – رسالة نصية).

وجاء في المركز الثاني بمؤشر تنافسية طرق الاشتراك بنك saib لحصوله على 5.71%، إذ انه يتيح الاشتراك في المحفظة عبر 4 طرق وهما (الفروع – الإنترنت البنكي – فروع فوري – الموبايل البنكي).

كما أن المؤشر أظهر نتيجة 4.29% لبنوك (QNB الأهلي – كريدي أجريكول - مصر)، حيث إنهم يتيحو الاشتراك في المحفظة عبر 3 طرق مختلفة، حيث يتيح QNB الأهلي الإشتراك في محفظته من خلال الفرع، والإنترنت البنكي، وفروع فوري، بينما يتيح كريدي أجريكول الإشتراك في محفظته عبر الفرع، وكل من الإنترنت والموبايل البنكي، ويتيح بنك مصر الإشتراك في محفظته عن طريق الفرع، الموقع الرسمي للبنك، والإنترنت البنكي.

وتبين أن بنوك (الأهلي المصري – قناة السويس – بلوم – الإسكندرية - القاهرة) تتيح الاشتراك في المحفظة من خلال طريقتين، وبالتالي حصلوا على نسبة 2.86% في المعيار المذكور، حيث يتيح كل من البنك الأهلي وبنك القاهرة وبنك بلوم مصر الإشتراك في محفظته عن طريق الفرع والإنترنت البنكي، بينما يتيح بنك الإسكندرية الإشتراك في محفظته عن طريق الفرع والخط الساخن للبنك، أما بنك قناة السويس يتيح الإشتراك في محفظته من خلال الفرع والموقع الرسمي للبنك.

فيما أظهر المؤشر نتيجة 1.43% للبنوك 10 التالية (الأهلي الكويتي – الأهلي المتحد - المصرف المتحد – الكويت الوطني – فيصل الإسلامي – أبوظبي التجاري – تنمية الصادرات – التعمير والإسكان – مصرف أبوظبي الإسلامي – المصرف العربي الدولي)، إذ انهم يتيحو الاشتراك ف المحفظة من خلال الذهاب لفروع البنك فقط.

تقييمات واستطلاعات المستخدمين:

في هذا المعيار تم الإعتماد على تقييمات المستخدمين على كل من Play store، وApp store، وذلك للحصول على تقييمات فعلية من مستخدمي المحافظ، ثم ترجيح النتائج إلى أعداد المقيّمين للحصول على متوسط أكثر دقة، ومن ثم تم ترجيح المتوسط للوزن النسبي للمعيار، والذي ييلغ 12% ويُذكر أن التقييمات التي تم أخذها مُحدثة بتاريخ نشر التقرير، ومن الوارد حدوث تغييرات عليها.

وفي هذا السياق حصل البنك الأهلي المتحد على تقييم 9.96% من إجمالي 71 مُقيم، بينما حصل بنك قناة السويس على تقييم 9.74% من إجمالي 149 مستخدم، هذا وحصل المصرف المُتحد على تقييم 9.69% من إجمالي 175 مقيم، وحصل بنك القاهرة على تقييم 9.65% من إجمالي 1109 مقيم.

وحصل بنك الإسكندرية على تقييم 9.52% من إجمالي 1068 مقيم، وحصل بنك QNB الأهلي على تقييم بلغ 9.28% من إجمالي 3465 مستخدم.

وحصل بنك مصر على تقييم بلغ 8.42% من إجمالي 9454 مُقيم، بينما حصل البنك الأهلي على تقييم بلغ 8.12% من إجمالي 15300 مقيم، وحصد بنك saib تقييم تقييم بلغ 8.03% من إجمالي 191 مقيم، بينما حصل البنك التجاري الدولي على تقييم بلغ 6.24% من إجمالي 2678 مقيم.

يٌذكر أن معيار التقييمات قد لا يكون مٌعبرًا عن تجربة المستخدمين بشكل دقيق، وذلك لأن أعداد المقييمين تحدث فرقًا جوهرًيا في نسبة التقييم.

نتائج الدراسة:

بعد تطبيق كافة المعايير السابقة على البنوك، وإعطاء أوزان نسبية لكل معيار، ومن ثم تصميم مؤشر مركب للتنافسية، جاءت النتائج على النحو التالي، ترأس قائمة أفضل المحافظ الإلكترونية بالسوق بنكي "التجاري الدولي –مصر "CIB" بمحفظته "سمارت واليت"، وأيضًا محفظة البنك الأهلي المصري "الأهلي فون كاش".

القائمة الكاملة لترتيب المحافظ الإلكترونية بمؤشر التنافسية:

| الترتيب | أسماء المحافظ الإلكترونية | اسم البنك |

| 1 | CIB Smart Wallet | التجاري الدولي -مصر |

| 2 | الأهلي فون كاش | الأهلي المصري |

| 3 | القاهرة كاش | بنك القاهرة |

| 4 | SCB Wallet | قناة السويس |

| 5 | E-Pocket | الأهلي المتحد |

| 6 | saib Wallet | saib |

| 7 | BM Wallet | مصر |

| 8 | QNB E Wallet | QNB الأهليَ |

| 9 | UB Wallet | المصرف المُتحد |

| 10 | فلوسي فون | التعمير والإسكان |

| 11 | محفظتي | الإسكندرية |

| 12 | Wallet Banki | كريدي أجريكول - مصر |

13 | وقتي | أبوظبي التجاري -مصر |

| 14 | ABK Wallet | الأهلي الكويتي |

| 15 | AIB Wallet | المصرف العربي الدولي |

| 16 | جيبي | تنمية الصادرات |

| 17 | Bloom Wallet | بلوم |

| 18 | NBK Wallet | الكويت الوطني |

| 19 | مصاريفي عـ الطاير | أبوظبي الإسلامي -مصر |

| 20 | فيصل كاش | فيصل الإسلامي- مصر |

وفي هذا السياق تحتفظ بوابة "بنكي" بحقها في الاحتفاظ بنتائج الاستطلاعات والمؤشرات والنسب التي توصل لها مركز أبحاث البوابة، كما أن كافة البيانات والمؤشرات المستخدمة بالدراسة مُحدثة وقت كتابة الدراسة في مطلع شهر نوفمبر الماضي.